Chuyên nhận viết thuê luận văn thạc sĩ, luận án tiến sĩ tất cả chuyên ngành

Cam kết chất lượng - Đúng tiến độ - Bảo mật thông tin

Thuế là gì? Đặc điểm, chức năng và các loại thuế ở Việt Nam hiện nay

Thuế được coi là một khoản tiền công quỹ mà các tổ chức, cá nhân cần nộp cho Nhà nước. Tuy nhiên, thuế được hình thành từ lúc nào và vai trò của thuế đối với phát triển kinh tế- xã hội là những điều nhận được sự quan tâm của mọi người. Trong bài viết này, chúng ta sẽ cùng trả lời câu hỏi Thuế là gì và vai trò cũng như các loại thuế khác nhau cùng Luận Văn 2S nhé.

Thuế là gì?

Khái niệm thuế là gì?

Có nhiều khái niệm về thuế như sau:

Theo các nhà kinh điển: Thuế là cái mà Nhà nước thu của dân nhưng không bù lại và thuế là cấu thành nên nguồn thu của Chính phủ, được lấy từ sản phẩm của đất đai và lao động trng nước, thuế được lấy ra từ tư bản hay thu nhập của người chịu thuế.

Theo nhà kinh tế học Gaston Jeze: Thuế là một khoản trích nộp bằng tiền mang tính chất xác định, không hoàn trả trực tiếp mà công dân đóng góp cho Nhà nước qua con đường quyền lực để bù đắp những chi tiêu của Nhà nước.

Từ góc độ phân phối thu nhập, thuế được coi là một hình thức phân phối và phân phối lại tổng sản phẩm xã hội và thu nhập quốc dân để hình thành nên quỹ tiền tệ tập trung lớn nhất của Nhà nước từ đó đáp ứng nhu cầu chi tiêu trong việc thực hiện các chức năng, nhiệm vụ của Nhà nước.

Từ góc độ người nộp thuế thì thuế là khoản đóng góp bắt buộc mà tổ chức, cá nhân có nghĩa vụ đóng góp cho Nhà nước theo luật để đáp ứng nhu cầu chi tiêu, thực hiện các chức năng, nhiệm vụ của Nhà nước, người đóng thuế được hưởng hợp pháp phần thu nhập còn lại.

Khái niệm thuế là gì?

Bản chất của thuế

Về mặt bản chất, ta có thể hiểu thuế là một công cụ, một sản phẩm của Nhà nước. Khi một sắc thuế được ấn định, thu nhập của người dân sẽ dịch chuyển về phía Chính phủ mà không có bất kỳ sự đối giá trực tiếp. Đánh thuế là một đặc quyền của nhà nước, được quy định bằng luật pháp. Tuy nhiên, trên thực tế không phải lúc nào quyền đánh thuế của Nhà nước cũng được sử dụng theo mong muốn của người dân. Chính vì thế, quá trình thu thuế có thể dẫn đến những xung đột, bất mãn giữa người dân với Chính phủ.

Bản chất của nhà nước không chỉ thể hiện qua các tôn chỉ mà một nhà nước đưa ra mà nó còn được thể hiện một cách rõ nét thông qua việc sử dụng thuế của Nhà nước đó trong việc điều hành đất nước. Một nhà nước có thực sự là do dân, vì dân hay không chỉ có thể được nhận định và đánh giá mục đích và hiệu quả của việc sử dụng tiền thuế mà người dân đóng góp.

Nguồn gốc phát sinh thuế

Lịch sử phát triển của xã hội đã chứng minh rằng sự ra đời của thuế là một điều cần thiết khách quan gắn liền với sự hình thành, tồn tại và phát triển của Nhà nước.

Nhà nước là tổ chức chính trị đại diện quyền lợi cho giai cấp thống trị, để có nguồn lực vật chất đảm bảo cho sự tồn tại và thực hiện các chức năng của mình, Nhà nước dùng quyền lực chính trị vốn có để huy động một phần của cải của xã hội. Việc huy động này có thể thực hiện bằng nhiều hình thức như: đóng góp bắt buộc, vận động nhân dân đóng góp tự nguyện,… các biện pháp huy động và tập trung của cải mang tính bắt buộc chính là thuế.

Quan niệm về thuế và sử dụng công cụ thuế khác nhau theo thời đại. Trong chế độ phong kiến và giai đoạn đầu của nhà nước tư sản, thuế có vai trò huy động nguồn lực tài chính để nuôi sống bộ máy Nhà nước và đáp ứng nhu cầu chi tiêu cho quốc phòng, an ninh. Sau khủng hoảng kinh tế 1929-1933, thuế được Nhà nước sử dụng làm công cụ điều chỉnh nền kinh tế.

Qua quá trình phát triển của xã hội đã cho thấy rằng thuế và Nhà nước là hai phạm trù lịch sử có sự gắn bó mật thiết với nhau. Nhà nước muốn tồn tại phải có thuế và thuế là sự đảm bảo cơ sở vật chất cho hoạt động và phát triển của Nhà nước.

Nguồn gốc của thuế

Xem thêm:

→ Mẫu Luận văn Thạc sĩ Quản lý kinh tế chọn lọc mới nhất hiện nay

Đặc điểm của thuế là gì?

Thuế mang những đặc điểm sau:

Thứ nhất, thuế là khoản trích nộp bằng tiền. Tức là, thuế là khoản trích nộp qua hình thức tiền tệ khác với hình thức thanh toán bằng hiện vật trước đây. Sự phát triển của quan hệ hàng hóa- tiền tệ đã tạo điều kiện cho sự phát triển của thuế và nghĩa vụ của người nộp thuế được thực hiện bằng tiền đã góp phần thúc đẩy kinh tế thị trường phát triển.

Thứ hai, thuế là khoản trích nộp bắt buộc thực hiện bằng con đường quyền lực. Thuế thể hiện tính chất bắt buộc, đối tượng nộp thuế không có quyền trốn thuế. Đối tượng nộp thuế vi phạm luật sẽ bị xử lý hoặc cưỡng chế thi hành theo quy định.

Thứ ba, thuế là khoản thu có tính chất xác định. Thuế là khoản thu xác định của các tổ chức thụ hưởng như Nhà nước và các cấp chính quyền địa phương và thuế không được hoàn trả trực tiếp.

Thứ tư, thuế là khoản thu không có đối khoản cụ thể, không hoàn trả trực tiếp để đáp ứng nhu cầu chi tiêu của Nhà nước nhằm thực hiện các chức năng quản lý xã hội hoặc chức năng kinh tế- xã hội của Nhà nước. Sự không hoàn trả trực tiếp thể hiện ở trước và sau khi nộp thuế. Trước khi thu thuế, Nhà nước không cung ứng trực tiếp một dịch vụ nào cho người nộp và sau khi thu thuế, Nhà nước cũng không bồi hoàn trực tiếp cho người nộp. Người nộp thuế không có quyền đòi hỏi được hưởng nhiều dịch vụ công cộng hơn so với số thuế họ phải nộp và không thể từ chối nộp thuế. Ngoài ra, thuế được thu để đáp ứng nhu cầu chi tiêu của Nhà nước, không có đối khoản cụ thể được thể hiện ở chỗ nguồn thu mỗi loại thuế không được quy định gắn với mục đích chi tiêu cụ thể nào mà được sử dụng để đáp ứng nhu cầu chi tiêu chung của Nhà nước.

Đặc điểm của thuế là gì?

Chức năng & vai trò của thuế là gì?

Thứ nhất, thuế đảm bảo nguồn thu cho ngân sách nhà nước. Mức động động viên các nguồn thu từ thuế vào ngân sách phần lớn gắn liền với tổng chi tiêu của nhà nước vì các khoản thu này là nguồn bù đắp chủ yếu cho các khoản chi ngân sách. Tuy nhiên, các khoản thu này không phải là nguồn bù đắp duy nhất mà còn được bù đắp bằng nguồn vay hoặc phát hành tiền tệ. Mức độ động viên thu ngân sách với tỷ lệ giữa thâm hụt ngân sách trên tổng sản phẩm quốc nội thể hiện mức độ huy động của Nhà nước để bù đắp cho các khoản chi này.

Thứ hai, thuế góp phần tạo môi trường kinh doanh bình đẳng, công bằng và khuyến khích đầu tư phát triển kinh tế. Về nguyên tắc, gánh nặng về thuế phải được phân chia một cách công bằng nhưng sự công bằng này chỉ mang tính tương đối và tùy thuộc vào quan niệm phân chia quyền sở hữu diễn ra trên thị trường. Do đó, đánh thuế lũy tiến đối với người này có thể là công bằng nhưng với người khác lại là sự tùy tiện.

Thứ ba, thuế là công cụ điều tiết vĩ mô nền kinh tế và khắc phục bất cân bằng thị trường. Thuế là công cụ của chính sách kinh tế giúp khuyến khích, hạn chế hoặc ổn định kinh tế. Thuế được sử dụng để khắc phục sự mất cân bằng của thị trường và góp phần thực hiện cân bằng tổng thể trong khuôn khổ chính sách ngân sách theo các phân tích kinh tế vĩ mô.

Thứ tư, thuế góp phần thúc đẩy quá trình chuyển dịch cơ cấu kinh tế. Mối quan hệ cung cầu có ảnh hưởng rất lớn đến quá trình chuyển dịch cơ cấu của nền kinh tế. Trong một nền kinh tế, phát sinh nhu cầu tất yếu đòi hỏi phải phát triển sản xuất hàng hóa, dịch vụ để cung ứng đủ nhu cầu và ngược lại. Mục tiêu của chuyển dịch cơ cấu kinh tế là làm tăng tổng cung gắn với kích cầu để quá trình chuyển dịch cơ cấu kinh tế đạt kết quả tốt. Sự tăng hay giảm tổng cầu phụ thuộc vào nhiều nhân tố liên quan như thu nhập của các tầng lớp dân cư, giá cả từng sản phẩm, cơ cấu hàng hoá trên thị trường mà thuế là một trong những yếu tố có thể tác động đến các nhân tố này.

Nói tóm lại, để phát huy được vai trò của thuế cần sử dụng thuế đúng với chức năng của nó. Thuế phải được sử dụng phù hợp với mục tiêu, chiến lược phát triển kinh tế- xã hội của mỗi quốc gia theo thời kỳ nhất định. Các quốc gia cần thường xuyên rà soát mức độ phù hợp của hệ thống thuế với chiến lược phát triển kinh tế- xã hội và thực hiện các cải cách kịp thời nếu cần thiết.

Chức năng & vai trò của thuế là gì?

Phân loại thuế

Thuế được phân thành nhiều loại khác nhau dựa trên các tiêu thức phân loại khác nhau. Trên thực tế, ta thường áp dụng hai tiêu thức để phân loại thuế là dựa trên tính chất của thuế và dựa trên đối tượng đánh thuế. Cụ thể:

Phân loại thuế dựa trên tính chất của thuế

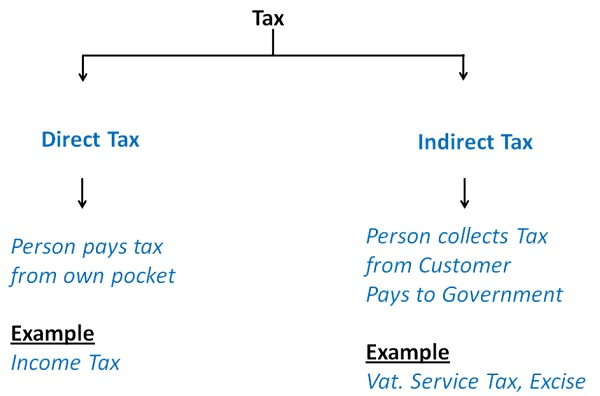

Theo cách phân loại này, thuế cơ bản được chia thành hai loại là thuế trực thu và thuế gián thu.

- Thuế trực thu: Được định nghĩa là loại thuế mà Nhà nước đánh trực tiếp lên phần thu nhập của các thể nhân hoặc pháp nhân. Tính chất trực thu của loại thuế này thể hiện ở việc người nộp thuế theo quy định của pháp luật cũng đồng thời chính là người chịu thuế. Tại Việt Nam, một số loại thuế thuộc nhóm thuế trực thu kể đến như: Thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp, thuế sử dụng đất nông nghiệp, thuế chuyển quyền sử dụng đất…

- Thuế gián thu: Là loại thuế mà Nhà nước sử dụng để động viên một phần thu nhập của người tiêu dùng dịch vụ, hàng hóa bằng cách thu thuế đối với người sản xuất - kinh doanh dịch vụ, hàng hóa. Tính chất gián thu của loại thuế này thể hiện ở việc người nộp thuế và người chịu thuế không đồng nhất với nhau. Hay nói cách khác, thuế gián thu là một bộ phận cấu thành giá cả dịch vụ, hàng hóa do chủ thể hoạt động sản xuất - kinh doanh nộp cho Nhà nước, tuy nhiên chính người tiêu dùng lại là những người phải chịu thuế. Tại Việt Nam, một số loại thuế được gọi là thuế gián thu bao gồm: Thuế giá trị gia tăng, thuế tiêu thụ đặc biệt, thuế nhập khẩu, thuế xuất khẩu…

Thuế trực thu và thuế gián thu

Thuế trực thu và thuế gián thu

Phân loại thuế dựa trên đối tượng đánh thuế

Theo cách phân loại này, thuế cơ bản được chia thành các loại cụ thể như sau:

- Thuế đánh vào hoạt động sản xuất kinh doanh sản phẩm hàng hóa, dịch vụ (thuế tiêu thụ đặc biệt, thuế xuất - nhập khẩu, thuế giá trị gia tăng…)

- Thuế đánh vào thu nhập (thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân…)

- Thuế đánh vào tài sản (thuế nhà đất…)

- Thuế đánh vào việc khai thác hoặc sử dụng một số tài sản quốc gia (thuế sử dụng đất, thuế tài nguyên, thuế khác và lệ phí, phí…)

Các loại thuế ở Việt Nam hiện nay

Sau 2 bước cải cách, hệ thống chính sách thuế hiện hành ở nước ta gồm các sắc thuế sau:

Thuế giá trị gia tăng (GTGT): Thuế GTGT hay VAT là thuế gián thu đánh vào các tiêu dùng hàng hóa và dịch vụ. Thuế này chỉ đánh vào phần giá trị tăng thêm của hàng hóa, dịch vụ phát sinh thêm trong quá trình sản xuất, lưu thông đến tiêu dùng. Tổng số thuế thu được ở mỗi khâu bằng số thuế tính trên giá bán cho người tiêu dùng cuối cùng và thuế này do người tiêu dùng cuối cùng chịu. (Tìm hiểu nhiều hơn về thuế giá trị gia tăng là gì tại: https://luanvan2s.com/thue-gia-tri-gia-tang-la-gi-bid315.html)

Thuế tiêu thụ đặc biệt (TTĐB): Đây là loại thuế trung gian đánh vào một số hàng hóa, dịch vụ nằm trong danh mục quy định của Nhà nước cần điều tiết sản xuất hoặc tiêu dùng. Thuế TTĐB được cấu thành trong giá bán hàng hóa hay dịch vụ và do người tiêu dùng chịu khi mua hàng hóa, dịch vụ đó. Loại thuế này có hiệu quả bởi số thu rất cao, dễ thu và việc đánh thuế thường nhận được sự đồng thuận cao của người dân.

Thuế xuất khẩu, thuế nhập khẩu (XNK): Thuế XNK là thuế gián thu điều chỉnh vào hàng hóa xuất khẩu hoặc nhập khẩu qua biên giới của mỗi nước. Số thuế xuất khẩu phải nộp được tính vào giá thành, giá bán của hàng hóa xuất khẩu nên sẽ giảm khả năng cạnh tranh của hàng xuất khẩu trên thị trường quốc tế. Còn thuế nhập khẩu phải nộp được nhà nhập khẩu cộng vào giá vốn hàng nhập khẩu nên sẽ có giá cao hơn so với hàng hóa cùng loại sản xuất trong nước.

Thuế thu nhập doanh nghiệp (TNDN): Thuế TNDN là thuế trực thu đánh trực tiếp vào thu nhập của tổ chức. Tuy nhiên, loại thuế này cũng được dùng để mở rộng diện điều chỉnh đối với thu nhập của cá nhân hoặc nhóm cá nhân kinh doanh, hợp tác xã,…

Ở Việt Nam, thuế TNDN là thuế trực thu, trực tiếp điều chỉnh vào thu nhập của tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ, kể cả thu nhập phát sinh ngoài lãnh thổ Việt Nam.

Thuế thu nhập đối với người có thu nhập cao (thuế TNC): Thuế TNC là loại thuế trực thu điều tiết vào thu nhập thường xuyên và thu nhập không thường xuyên. Những người nộp thuế TNC gồm: Công dân Việt Nam ở trong nước hoặc đi công tác, lao động ở nước ngoài có thu nhập hoặc các cá nhân không mang quốc tịch Việt Nam nhưng định cư vô thời hạn ở Việt Nam có thu nhập và người nước ngoài có thu nhập tại Việt Nam.

Thuế sử dụng đất nông nghiệp: Loại thuế này là thuế gián thu được đánh vào việc sử dụng đối với các mục đích sản xuất nông nghiệp. Đối tượng nộp thuế là các tổ chức hoặc cá nhân sử dụng đất vào mục đích sản xuất nông nghiệp. Các hộ gia đình được giao quyền sử dụng đất nhưng không sử dụng vẫn phải nộp thuế này.

Thuế nhà đất: Thuế nhà đất là loại thuế gián thu, áp dụng đối với các trường hợp nhà ở, đất nền, đất xây dựng công trình. Đối tượng nộp thuế gồm các cá nhân, tổ chức có quyền sử dụng hoặc sở hữu đất.

Thuế chuyển quyền sử dụng đất: Loại thuế này là thuế đánh vào việc chuyển đổi, chuyển nhượng cho người khác sử dụng đất của mình theo quy định của pháp luật. Đây là loại thuế trực thu với mục đích huy động vào ngân sách nhà nước một phần thu nhập của người sử dụng đất khi chuyển quyền sử dụng đất.

Thuế tài nguyên: Thuế tài nguyên là loại thuế gián thu mà các tổ chức, cá nhân phải nộp cho nhà nước khi thực hiện khai thác tài nguyên thiên nhiên. Tức là, đây là loại thuế điều tiết thu nhập đối với hoạt động khai thác, sử dụng tài nguyên thiên nhiên của đất nước.

Thuế môn bài: Thuế môn bài là loại thuế thu đối với các trường hợp khai trường kinh doanh hằng năm của cơ sở sản xuất, kinh doanh.

Thuế có vai trò quan trọng gắn liền với sự tồn tại và phát triển của Nhà nước. Do đó, để xã hội phát triển ổn định, các tổ chức và cá nhân cần thực hiện đầy đủ các nghĩa vụ về thuế. Trên đây, Luận Văn 2S đã cùng bạn đọc tìm hiểu những lý luận cơ bản về thuế như khái niệm thuế là gì, đặc điểm, vai trò và phân loại thuế. Hy vọng với những chia sẻ của chúng tôi sẽ giúp bạn hiểu và vận dụng vào trong học tập, viết luận văn và trong công việc, cuộc sống.

[FREE] Mẫu Bài Tiểu Luận Tư Tưởng Hồ Chí Minh Về Văn Hóa PDF, 2024

Tư tưởng Hồ chí Minh về văn hóa là một phần quan trọng trong hệ thống tư tưởng của Chủ tịch Hồ Chí Minh. Là hệ thống quan điểm, lý luận sáng tạo, độc đáo, thể hiện tầm nhìn chiến lược, khẳng định vị trí, vai trò to lớn của văn hóa trong sự nghiệp cách mạng giải phóng dân tộc, xây dựng và bảo vệ Tổ quốc.05 Mẫu Nhật Ký Thực Tập Ngân Hàng Chuẩn, Chi Tiết 2024

Đối với các bạn sinh viên lần đầu thực hiện viết báo cáo thực tập, việc viết và trình bày nhật ký thực tập sao cho khoa học, logic hẳn không phải điều đơn giản.List Đề Tài Báo Cáo Thực Tập Công Nghệ Thông Tin 2024, Tải Miễn Phí

Bạn cũng là sinh viên đang theo học ngành công nghệ thông tin? Bạn đang tìm kiếm mẫu bài báo cáo thực tập công nghệ thông tin để tham khảo, vận dụng viết báo cáo thực tập của mình.Mẫu Đề Tài Báo Cáo Thực Tập Logistics Đạt Điểm Cao 2024

Viết báo cáo thực tập là một trong những công việc mà sinh viên cần phải hoàn thành sau kỳ thực tập ở đơn vị thực tập. Logistics là ngành học có tính thực tiễn cao, chính vì thế, trải nghiệm thực tiễn tại cơ sở thực tập là một nội dung quan trọng của sinh viên theo học chương trình này.Mẫu Nhật Ký Thực Tập Lễ Tân Khách Sạn Chi Tiết 2024

Ngành quản trị nhà hàng là ngành học có tính thực tiễn, việc được tiếp xúc và trải nghiệm thực tế có ý nghĩa rất lớn đối với sinh viên theo học chuyên ngành này và thực tập lễ tân khách sạn là vị trí được nhiều sinh viên lựa chọn.Kiểm soát nội bộ là gì? Hệ thống kiểm soát nội bộ trong doanh nghiệp

Kiểm soát nội bộ là một quá trình chịu sự chi phối bởi người quản lý, hội đồng quản trị và các thành viên khác trong một tổ chức. Mục đích của việc xây dựng hệ thống kiểm soát nội bộ trong một tổ chức/ doanh nghiệp là nhằm đạt được sự hữu hiệu và hiệu quả của hoạt động, sự tin cậy của báo cáo tài chính và sự tuân thủ pháp luật cũng như các quy định mà tổ chức/ doanh nghiệp đặt ra.

Hà Nội: Tòa nhà Detech Tower - Số 8 Tôn Thất Thuyết, Mỹ Đình, Nam Từ Liêm, Hà Nội.

Đà Nẵng: Toà nhà Thành Lợi 2 - Số 3 Lê Đình Lý, Thạc Gián, Thanh Khê, Đà Nẵng.

Hồ Chí Minh: Tòa nhà Hải Hà - 217 Đường Nguyễn Văn Thủ, Đa Kao, Quận 1, Hồ Chí Minh.

Cần Thơ: Ba Tháng Hai, Xuân Khánh, Ninh Kiều, Cần Thơ.

Hotline: 0976 632 554

Email: 2sluanvan@gmail.com