Chuyên nhận viết thuê luận văn thạc sĩ, luận án tiến sĩ tất cả chuyên ngành

Cam kết chất lượng - Đúng tiến độ - Bảo mật thông tin

Định giá doanh nghiệp là gì? Lý luận về xác định giá trị doanh nghiệp

Định giá doanh nghiệp là hay xác định giá trị doanh nghiệp là một hoạt động quan trọng có vai trò quyết định đối với tiến trình cổ phần hóa doanh nghiệp. Quá trình xác định giá trị doanh nghiệp chiếm khá nhiều thời gian và cần độ chính xác cao. Trong bài viết này, Luận Văn 2S sẽ giới thiệu đến bạn đọc khái niệm định giá doanh nghiệp là gì cũng như các mô hình, phương pháp định giá doanh nghiệp phổ biến hiện nay. Cùng theo dõi ngay sau đây nhé!

Định giá doanh nghiệp là gì?

Khái niệm giá trị doanh nghiệp

Theo C.Mác, giá trị doanh nghiệp là sự kết tinh của lao động xã hội cần thiết trong bản thân doanh nghiệp. Các yếu tố bên trong và bên ngoài doanh nghiệp sẽ góp phần tạo nên giá trị doanh nghiệp.

Giá trị doanh nghiệp có các đặc điểm sau:

Thứ nhất, giá trị doanh nghiệp là giá trị cá biệt, được xây dựng trên cơ sở mức hao phí lao động cá biệt của doanh nghiệp. Mỗi doanh nghiệp có một đặc thù, một giá trị riêng không giống với doanh nghiệp khác.

Thứ hai, giá trị doanh nghiệp không đơn thuần là giá trị ghi trên sổ sách mà còn là giá trị kinh tế. Khi nhà đầu tư tiến hành xem xét giá trị doanh nghiệp sẽ quan tâm đến khả năng thu lợi nhuận trong tương lai.

Thứ ba, giá trị doanh nghiệp thay đổi theo thời gian, theo quy luật cung cầu và theo các biến động trên thị trường.

Khái niệm định giá doanh nghiệp

Có hai khái niệm phổ biến về xác định giá trị doanh nghiệp (hay xác định giá trị doanh nghiệp), cụ thể như sau:

Thứ nhất, định giá doanh nghiệp là sự ước tính giá trị của các quyền sở hữu tài sản cụ thể bằng tiền tệ cho một mục đích được xác định rõ như đưa doanh nghiệp ra mua bán, hoặc để đầu tư vào doanh nghiệp.

Thứ hai, định giá doanh nghiệp là một nghệ thuật hay khoa học về ước tính giá trị cho một mục đích cụ thể của doanh nghiệp tại thời điểm định giá, có sự cân nhắc đến cá đặc điểm của doanh nghiệp và các yếu tố kinh tế căn bản của thị trường.

Khái niệm định giá doanh nghiệp là gì?

Vai trò của việc định giá doanh nghiệp là gì?

Với mỗi chủ thể khác nhau thì việc tiếp cận giá trị doanh nghiệp cũng có những mục đích khác nhau, cụ thể:

Đối với chủ sở hữu doanh nghiệp:

Với các chủ sở hữu, việc xác định giá trị doanh nghiệp sẽ giúp họ nắm được giá trị thực tế của doanh nghiệp và có kế hoạch, chiến lược phát triển cho doanh nghiệp trong tương lai. Xác định giá trị doanh nghiệp cũng giúp cho việc chia tác hay sát nhập cổ phần hóa hoặc huy động vốn thuận lợi hơn.

Đối với nhà đầu tư:

Với nhà đầu tư, điều họ mong muốn là có thể bảo toàn số tiền mà mình đầu tư và thu về nguồn lợi nhất định. Việc xác định giá trị doanh nghiệp là cơ sở quan trọng để nhà đầu tư đưa ra các quyết định của mình như có nên đầu tư vào doanh nghiệp này hay không? Và mức đầu tư bao nhiêu là hợp lý,…Các thông tin nhận được trong quá trình định giá cũng giúp nhà đầu tư đự đoán được phần nào tiềm năng phát triển của công ty trong tương lai.

Đối với các tổ chức tài chính trung gian trên thị trường:

Xác định giá trị doanh nghiệp sẽ cung cấp những thông tin, cơ sở quan trọng để các tổ chức tài chính trung gian trên thị trường hay các chủ nợ, bạn hàng của doanh nghiệp xem xét khả năng sinh lời cả doanh nghiệp và khả năng phát triển bền vững trong tương lai để đưa ra quyết định cho vay vốn hay hợp tác làm ăn.

Đối với nhà nước

Định giá doanh nghiệp có vai trò chính, đó là:

Thứ nhất: đối với hoạt động chuyển nhượng, mua bán sáp nhập thôn tính doanh nghiệp thì việc định giá doanh nghiệp giúp cho người mua và người bán đưa ra mức giá hợp lý, tạo cơ sở cho việc mua bán diễn ra công bằng, chính xác và nhanh gọn. Việc xác định giá trị doanh nghiệp sẽ là cơ sở vững chắc để thu hẹp khoảng cách giá giữa bên mua và bên bán, nhờ đó có thể rút ngắn thời gian đàm phán và giảm chi phí.

Thứ hai, đối với các hình thức cổ phần hóa, tư nhân hóa doanh nghiệp nhà nước thì việc định giá sẽ giúp xác định được phần vốn của nhà nước trong doanh nghiệp và giá cả của cổ phiếu bán ra. Đồng thời cũng có thể xác định liệu nhà nước có nên tiếp tục nắm giữ cổ phần nữa hay không và tỷ lệ bao nhiêu là phù hợp.

Vai trò của định giá doanh nghiệp là gì?

Bài viết có thể bạn quan tâm:

→ Mô hình CAPM là gì? Lý luận về mô hình định giá tài sản vốn CAPM

Nguyên tắc và yêu cầu của hoạt động định giá doanh nghiệp

Việc xác định giá trị doanh nghiệp cũng có những yêu cầu và nguyên tắc riêng, cụ thể như sau:

Nguyên tắc định giá doanh nghiệp là gì?

Việc xác định giá trị doanh nghiệp cần dựa trên giá trị hiện hành trên thị trường phù hợp với các cơ chế và quy luật của thị trường. Định giá doanh nghiệp là xác định giá trị ước tính của doanh nghiệp theo giá cả thị trường nên cần đúng thực tế khách quan của doanh nghiệp theo sự chấp nhận của thị trường nếu không doanh nghiệp sẽ bị định giá cao hoặc thấp hơn giá trị thực.

Mỗi doanh nghiệp là một loại hàng hóa đặc biệt trên thị trường nên có sự khác biệt về nguồn lực, về điều kiện cạnh tranh. Dưới các góc độ khác nhau, chúng có những đặc trưng riêng biệt. Cho nên, có nhiều phương pháp định giá doanh nghiệp theo từng nhóm ngành khác nhau hoạt động trong các lĩnh vực khác nhau theo giá cả hiện hành, không thể áp dụng rập khuôn một mô hình hay một kiểu định giá cho mọi doanh nghiệp. Khi xác định giá trị doanh nghiệp cần dựa vào những hiểu biết sâu sắc về từng doanh nghiệp để có thể lựa chọn phương pháp và cách làm phù hợp.

Định giá doanh nghiệp cần tuân theo các quy luật kinh tế như quy luật cung cầu hay quy luật giá trị. Bên cạnh đó, việc định giá cần linh hoạt trong quá trình xác định, đặt doanh nghiệp trong tổng thể phát triển chung của toàn thị trường và ngành nghề mà doanh nghiệp tiến hành kinh doanh thì mới phản ánh chính xác triển vọng phát triển của doanh nghiệp trong tương lai.

Yêu cầu về định giá doanh nghiệp là gì?

Tính chính xác: Tính chính xác là yêu cầu và mục đích của hoạt động định giá doanh nghiệp. Tùy thuộc vào từng doanh nghiệp mà sẽ có từng phương pháp định giá phù hợp. Trong quá trình thực hiện các khâu trong hoạt động định giá cần thực hiện việc kiểm kê tài sản, xử lý tài chính một cách cẩn trọng và chính xác.

Dễ dàng trong việc tính toán: Như đã đề cập ở trên, có nhiều phương pháp khác nhau để xác định giá trị doanh nghiệp nhưng cần lựa chọn phương pháp phù hợp vừa đơn giản vừa dễ thực hiện, phù hợp với năng lực của người làm công tác định giá. Nếu các công thức sử dụng cho quá trình định giá quá phức tạp rất có thể sẽ dẫn đến sai lầm và không chính xác.Việc định giá nên được thực hiện bởi những người có kinh nghiệm hoạt động trong lĩnh vực tài chính đảm nhiệm.

Nguyên tắc lựa chọn tổ chức định giá doanh nghiệp ở nước ta được quy định tại điều 23 của nghị định 187/2004/NĐ-CP.

Hiện nay có 28 tổ chức thực hiện định giá doanh nghiệp gồm 13 công ty chứng khoán, 1 công ty liên doanh quản lý quỹ đầu tư chứng khoán Việt Nam và 14 công ty kiểm toán.

Hằng năm, Bộ tài chính sẽ công khai danh sách các tổ chức định giá có đủ điều kiện, tiêu chuẩn để định giá doanh nghiệp cho năm sau trước ngày 31 tháng 12.

Chi phí định giá doanh nghiệp thấp: chi phí định giá là khoản chi mà doanh nghiệp phải trả khi thuê tổ chức định giá. Ở nước ta đã quy định :

Không quá 200 triệu đồng đối với doanh nghiệp có giá trị dưới 30 tỷ đồng.

Không quá 300 triệu đồng với doanh nghiệp có giá trị từ 30 đến 50 tỷ đồng.

Không quá 400 cho doanh nghiệp có giá trị trên 50 tỷ đồng.

Việc định giá doanh nghiệp phải có chi phí phù hợp với các khoản chi phí mà doanh nghiệp được phép bỏ ra theo quy định của nhà nước.

Quy trình xác định giá trị doanh nghiệp không phải là công việc đơn giản và dễ làm, do đó để đảm bảo vai trò cũng như ý nghĩa của hoạt động định giá, cần cần kết các yêu cầu và nguyên tắc trên để tiến hành việc định giá một cách tốt nhất. Nhờ đó mới có thể xác định được giá trị thực của doanh nghiệp.

Yêu cầu về định giá doanh nghiệp

Các phương pháp định giá doanh nghiệp

Trong một dự án định giá doanh nghiệp, điều quan trọng nhất là cần phải biết lựa chọn phương pháp định giá phù hợp bởi trên thực tế, có rất nhiều phương pháp định giá doanh nghiệp khác nhau. Chúng ta sẽ lựa chọn mô hình và phương pháp định giá tùy theo mục đích đánh giá cụ thể, tình hình thực tế về đặc điểm, ngành nghề của từng loại hình doanh nghiệp và theo nguồn thông tin có thể thu thập được. Thông thường, có 03 phương pháp phổ biến được dùng trong định giá doanh nghiệp, cụ thể là:

Phương pháp chiết khấu dòng tiền (Discounted cash flows valuation techniques)

Chiết khấu dòng tiền là một kỹ thuật định giá sử dụng các dòng tiền kỳ vọng trong tương lai, kết hợp với tỷ lệ chiết khấu, để ước tính giá trị hợp lý hiện tại của một doanh nghiệp hay một khoản đầu tư.

Cơ sở lý thuyết của phương pháp chiết khấu dòng tiền xuất phát từ quan điểm cho rằng giá trị của một doanh nghiệp được xác định dựa trên độ lớn của các khoản thu nhập mà doanh nghiệp đó có thể mang đến cho các nhà đầu tư của mình trong tương lai. Song trên quan điểm về thời giá tiền tệ, về chi phí cơ hội nghĩa là: giá trị đồng tiền ở các thời điểm khác nhau sẽ không giống nhau, giá trị đồng tiền hôm nay đáng giá hơn giá trị đồng tiền ngày mai. Do đó, người ta thực hiện quy đổi các khoản thu nhập về cùng một thời điểm, đó là thời điểm thẩm định giá.

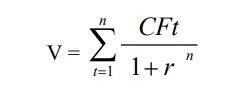

Theo phương pháp chiết khấu dòng tiền, giá trị doanh nghiệp được xác định theo công thức sau:

Trong đó,

Trong đó,

V: là giá trị tài sản

n: là thời gian hữu dụng của tài sản

CFt: là dòng tiền thu được ở thời kỳ t

r: là tỷ lệ chiết khấu, phản ánh rủi ro của dòng tiền

Phương pháp định giá chiết khấu dòng tiền thường được áp dụng trong 02 trường hợp ước tính giá trị doanh nghiệp:

- Ước tính giá trị vốn chủ sở hữu của doanh nghiệp (Free Cash Flow for Equity - FCFE);

- Ước tính giá trị toàn bộ doanh nghiệp (bao gồm vốn chủ sở hữu và các thành

phần sở hữu như trái phiếu, cổ phiếu ưu đãi…) (Free Cash Flow for the Firm - FCFF).

Phương pháp định giá tương đối (Relative valuation techniques)

Phương pháp định giá tương đối, còn được gọi là định giá so sánh hoặc định giá bội số, có lẽ là phương pháp định giá doanh nghiệp được sử dụng phổ biến nhất trong bối cảnh đầu tư. Phương pháp này thường được sử dụng để định giá các doanh nghiệp bằng cách so sánh doanh nghiệp đó với các đối thủ cạnh tranh hoặc các doanh nghiệp cùng ngành. Lý do phương pháp này được gọi là phương pháp định giá “tương đối” là vì giá trị của một tài sản ở đây được tính từ việc định giá các tài sản có thể so sánh hoặc tương đối, được chuẩn hóa bằng cách sử dụng một biến số chung như thu nhập (P/E), dòng tiền (P/CF), giá trị sổ sách (P/BV) hoặc doanh thu (P/S).

Trong giới hạn bài viết này, chúng ta chỉ trình bày chi tiết phương pháp định giá tương đối sử dụng tỷ số P/E.

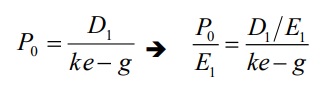

Trong đó:

Trong đó:

Po: Giá trị cổ phiếu

D1: Cổ tức kỳ vọng hàng năm trên mỗi cổ phiếu, tính từ thời điểm hiện tại.

D1/E1 : Tỷ lệ chia cổ tức

ke: Mức lợi suất kỳ vọng của nhà đầu tư cổ phiếu

g: Tốc độ tăng trưởng cổ tức (vĩnh viễn)

Sau khi tính được tỷ số P/E, giá trị của cổ phiếu được tính như sau:

Po = EPS x P/E

Trong đó,

Po: Giá trị cổ phiếu

EPS: Thu nhập trên mỗi cổ phiếu

P/E: Tỷ lệ giá trên thu nhập

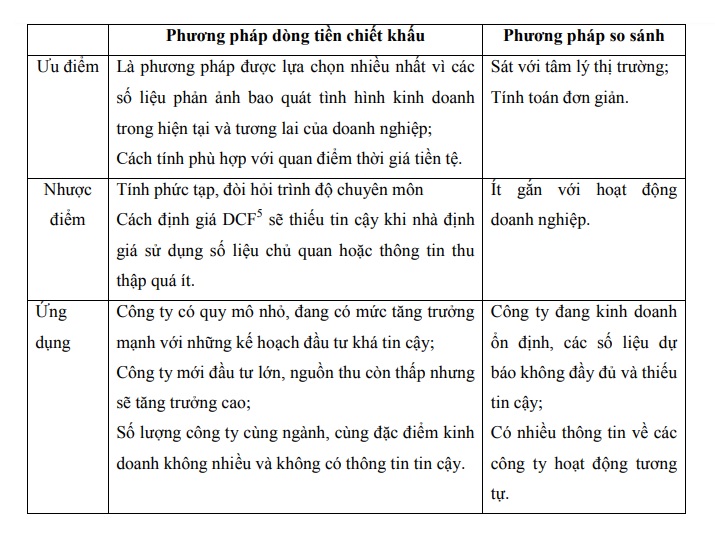

Phân biệt phương pháp chiết khấu dòng tiền và phương pháp so sánh

Phân biệt phương pháp chiết khấu dòng tiền và phương pháp so sánh

Phương pháp tài sản (Asset-based approach)

Định giá dựa trên tài sản là hình thức định giá trong kinh doanh tập trung vào giá trị tài sản của doanh nghiệp hoặc giá trị thị trường hợp lý của tổng tài sản sau khi trừ đi các khoản nợ phải trả. Tài sản được đánh giá và thu được giá trị thị trường hợp lý. Tài sản bao gồm các vật hữu hình trong doanh nghiệp như bất động sản, nhà xưởng, ô tô cũng như các tài sản vô hình như tài sản trí tuệ, chẳng hạn như bản quyền và nhãn hiệu.

Chúng ta đã cùng nhau tìm hiểu về nội dung định giá doanh nghiệp là gì, vai trò và các yêu cầu cũng như nguyên tắc cần tuân thủ để có thể định giá doanh nghiệp một cách chính xác nhất. Luận Văn 2S hy vọng những thông tin này đã trở thành nguồn tham khảo hữu ích cho bạn trong quá trình học tập nói chung và viết luận văn thạc sĩ tài chính doanh nghiệp nói riêng.

[FREE] Mẫu Bài Tiểu Luận Tư Tưởng Hồ Chí Minh Về Văn Hóa PDF, 2024

Tư tưởng Hồ chí Minh về văn hóa là một phần quan trọng trong hệ thống tư tưởng của Chủ tịch Hồ Chí Minh. Là hệ thống quan điểm, lý luận sáng tạo, độc đáo, thể hiện tầm nhìn chiến lược, khẳng định vị trí, vai trò to lớn của văn hóa trong sự nghiệp cách mạng giải phóng dân tộc, xây dựng và bảo vệ Tổ quốc.05 Mẫu Nhật Ký Thực Tập Ngân Hàng Chuẩn, Chi Tiết 2024

Đối với các bạn sinh viên lần đầu thực hiện viết báo cáo thực tập, việc viết và trình bày nhật ký thực tập sao cho khoa học, logic hẳn không phải điều đơn giản.List Đề Tài Báo Cáo Thực Tập Công Nghệ Thông Tin 2024, Tải Miễn Phí

Bạn cũng là sinh viên đang theo học ngành công nghệ thông tin? Bạn đang tìm kiếm mẫu bài báo cáo thực tập công nghệ thông tin để tham khảo, vận dụng viết báo cáo thực tập của mình.Mẫu Đề Tài Báo Cáo Thực Tập Logistics Đạt Điểm Cao 2024

Viết báo cáo thực tập là một trong những công việc mà sinh viên cần phải hoàn thành sau kỳ thực tập ở đơn vị thực tập. Logistics là ngành học có tính thực tiễn cao, chính vì thế, trải nghiệm thực tiễn tại cơ sở thực tập là một nội dung quan trọng của sinh viên theo học chương trình này.Mẫu Nhật Ký Thực Tập Lễ Tân Khách Sạn Chi Tiết 2024

Ngành quản trị nhà hàng là ngành học có tính thực tiễn, việc được tiếp xúc và trải nghiệm thực tế có ý nghĩa rất lớn đối với sinh viên theo học chuyên ngành này và thực tập lễ tân khách sạn là vị trí được nhiều sinh viên lựa chọn.Kiểm soát nội bộ là gì? Hệ thống kiểm soát nội bộ trong doanh nghiệp

Kiểm soát nội bộ là một quá trình chịu sự chi phối bởi người quản lý, hội đồng quản trị và các thành viên khác trong một tổ chức. Mục đích của việc xây dựng hệ thống kiểm soát nội bộ trong một tổ chức/ doanh nghiệp là nhằm đạt được sự hữu hiệu và hiệu quả của hoạt động, sự tin cậy của báo cáo tài chính và sự tuân thủ pháp luật cũng như các quy định mà tổ chức/ doanh nghiệp đặt ra.

Hà Nội: Tòa nhà Detech Tower - Số 8 Tôn Thất Thuyết, Mỹ Đình, Nam Từ Liêm, Hà Nội.

Đà Nẵng: Toà nhà Thành Lợi 2 - Số 3 Lê Đình Lý, Thạc Gián, Thanh Khê, Đà Nẵng.

Hồ Chí Minh: Tòa nhà Hải Hà - 217 Đường Nguyễn Văn Thủ, Đa Kao, Quận 1, Hồ Chí Minh.

Cần Thơ: Ba Tháng Hai, Xuân Khánh, Ninh Kiều, Cần Thơ.

Hotline: 0976 632 554

Email: 2sluanvan@gmail.com