Chuyên nhận viết thuê luận văn thạc sĩ, luận án tiến sĩ tất cả chuyên ngành

Cam kết chất lượng - Đúng tiến độ - Bảo mật thông tin

Vốn lưu động ròng là gì? Phân biệt vốn lưu động ròng và vốn lưu động

Vốn lưu động ròng là gì? Cách tính, tầm quan trọng và sự khác nhau giữa vốn lưu động ròng và vốn lưu động như thế nào? Tất cả sẽ được giải đáp trong bài viết này của Luận Văn 2S. Cùng theo dõi nhé!

Khái niệm vốn lưu động ròng là gì?

Vốn lưu động ròng (Net working capital) là sự chênh lệch giữa tổng tài sản lưu động của doanh nghiệp trừ đi các khoản nợ ngắn hạn. Trong đó:

- Tài sản lưu động: Tài sản lưu động là tất cả các tài sản sẽ được chuyển đổi thành tiền mặt trong vòng một năm. Bao gồm tiền tệ, các khoản phải thu, hàng tồn kho và chi phí trả trước.

- Nợ ngắn hạn: Nợ ngắn hạn là tất cả các khoản nợ ngắn hạn sẽ được trả trong vòng một năm, bao gồm tiền thuê nhà, tiền điện nước, tiền lương và các khoản thanh toán cho nợ dài hạn.

Có thể nói, trong một doanh nghiệp vốn lưu động ròng là thước đo tính thanh khoản và khả năng đáp ứng các nghĩa vụ ngắn hạn, cũng như quỹ hoạt động của doanh nghiệp. So với vốn lưu động, giá trị vốn lưu động ròng trong doanh nghiệp cho thấy bức tranh toàn diện hơn về mức độ hiệu quả hoạt động cũng như sức khỏe tài chính ngắn hạn của một doanh nghiệp. Vốn lưu động ròng dương cho thấy doanh nghiệp có đủ tiền để đáp ứng các nghĩa vụ tài chính hiện tại và đầu tư vào các hoạt động khác và ngược lại.

Vốn lưu động ròng là gì?

Có thể bạn quan tâm:

→ Vốn lưu động là gì? Cơ sở lý luận về vốn lưu động trong doanh nghiệp

Ý nghĩa của vốn lưu động ròng trong doanh nghiệp

Vốn lưu động ròng là một chỉ tiêu đánh giá tình hình của doanh nghiệp, vốn lưu động ròng thể hiện:

- Doanh nghiệp có đủ khả năng thanh toán các khoản nợ ngắn hạn của doanh nghiệp hay không? Nói một cách đơn giản là doanh nghiệp có thể dùng tài sản ngắn hạn để thanh toán các khoản nợ ngắn hạn được hay không?

- Tài sản dài hạn của doanh nghiệp có được tài trợ vững chắc bằng nguồn vốn dài hạn hay không?

- Xét về góc độ kinh tế, vốn lưu động ròng dùng để đánh giá cách thức tài trợ vốn lưu động cho doanh nghiệp.

- Ngoài ra, người ta thường kết hợp chỉ tiêu vốn lưu động ròng với nhóm chỉ tiêu phản ánh khả năng thanh toán để đánh giá mức độ rủi ro trong hoạt động tài chính của doanh nghiệp.

Các tính vốn lưu động ròng

Công thức tính vốn lưu động ròng:

Vốn lưu động ròng = Tài sản ngắn hạn - Nợ ngắn hạn

Chỉ số này thể hiện rõ được cách sử dụng vốn lưu động ròng: Vốn lưu động ròng được phân bổ vào các tài sản khoản phải thu, hàng tồn kho, tiền thể hiện sự linh hoạt trong việc sử dụng vốn lưu động của doanh nghiệp. Do đó, chỉ tiêu này nhấn mạnh đến nhân tố bên trong của doanh nghiệp. Bên cạnh đó, mối quan hệ giữa tài sản lưu động và đầu tư ngắn hạn với nợ ngắn hạn còn thể hiện khả năng thanh toán của doanh nghiệp.

Nguồn vốn dài hạn của doanh nghiệp là nguồn vốn mà doanh nghiệp có thể sử dụng trong thời gian dài hơn một năm. Nguồn vốn dài hạn bao vồn nguồn vốn chủ sở hữu và các khoản nợ dài hạn khác.

Tài sản lưu động là những TSNH và thường xuyên luân chuyển trong quá trình kinh doanh. tài sản lưu động thường được thể hiện dưới dạng: Khoản phải thu, hàng tồn kho, tiền và các khoản tương đương tiền, các TSLĐ khác.

Có 3 trường hợp xảy ra:

Trường hợp 1: Vốn lưu động ròng > 0

Khi vốn lưu động ròng > 0, trong trường hợp này, nguồn vốn dài hạn không chỉ được dùng để tài trợ cho TSCĐ và TSDH mà còn được sử dụng để tài trợ một phần cho tài sản lưu động của doanh nghiệp. Lúc này doanh nghiệp có một sự ổn định trong hoạt động kinh doanh, doanh nghiệp có khả năng thanh toán tốt, có thể trang trải cho các khoản nợ ngắn hạn khi đến hạn.

Trường hợp 2: Vốn lưu động ròng < 0

Trong trường hợp này, cân bằng tài chính không được tốt vì doanh nghiệp luôn phải đối mặt với các áp lực khi các khoản nợ ngắn hạn đến hạn, khi đó các doanh nghiệp không có đủ khả năng trả nợ và phải tìm nguồn khác để bù vào khoảng trống đó.

Trường hợp VLĐ ròng < 0, nghĩa là một phần tài sản dài hạn được hình thành từ nguồn vốn ngắn hạn, là dấu hiệu của việc không cân đối nguồn vốn, dẫn đến sử dụng nguồn vốn sai, cán cân thanh toán mất thăng bằng và hệ số thanh toán nợ < 1. Doanh nghiệp cần phải có những điều chỉnh dài hạn để có thể tạo ra một cân bằng mới theo hướng bền vững.

Đây là dấu hiệu rất nguy hiểm vì nếu tình trạng này xảy ra liên tục, các doanh nghiệp có nguy cơ phải bán các tài sản cố định để trả nợ, nếu không thể khắc phục có thể dẫn đến nguy cơ phá sản, đặc biệt là đối với các doanh nghiệp trong lĩnh vực công nghiệp hoặc xây dựng.

Trường hợp 3: Vốn lưu động ròng = 0

Nếu nguồn vốn dài hạn vừa đủ để tài trợ cho TSCĐ và ĐTDH của doanh nghiệp thì vốn lưu động ròng sẽ có giá trị bằng 0. Trong trường hợp này, cân bằng tài chính ổn định hơn so với trường hợp VLĐ ròng < 0, doanh nghiệp không phải đối mặt với những rủi ro thanh toán nhưng cũng không tạo ra tính ổn định trong hoạt động sản xuất kinh doanh, đặc biệt đối với những ngành có tốc độ vòng quay vốn chậm.

Đánh giá chung

- Với mỗi giai đoạn khác nhau thì doanh nghiệp sẽ có cách thức tài trợ tài sản lưu động khác nhau

- Chỉ tiêu vốn lưu động ròng cho phép nhà quản trị đánh giá được tình hình tài trợ tài sản lưu động của doanh nghiệp. Từ đó, doanh nghiệp sẽ có những điều chỉnh và lựa chọn chính sách phù hợp cho doanh nghiệp.

- Tuy nhiên, vốn lưu động ròng tăng không phải lúc nào cũng tốt. Đôi khi, nó là do doanh nghiệp có quá nhiều hàng tồn kho hoặc không đầu tư tiền mặt dư thừa của mình. Vốn lưu động ròng tăng do doanh nghiệp phải bán bớt tài sản dài hạn phục vụ cho hoạt động sản xuất, kinh doanh hoặc do tăng nguồn vốn dài hạn hay nợ dài hạn tăng.

- Đôi khi, vốn lưu động ròng giảm chưa hẳn là dấu hiệu không thuận lợi. Vốn lưu động ròng giảm nhưng cơ cấu nguồn vốn vẫn đảm bảo an toàn.

- Vì thế, các nhà quản trị cần lưu ý xem xét và kết hợp nhiều chỉ tiêu để có thể đánh giá tốt nhất tình hình của doanh nghiệp.

Luận Văn 2S hiện đang cung cấp DỊCH VỤ VIẾT LUẬN VĂN THUÊ tại TP. HCM, Đà Nẵng, Cần Thơ, Hà Nội… Nếu bạn đang gặp khó khăn với bài luận của mình, đừng ngần ngại liên hệ ngay với chúng tôi để được hỗ trợ nhé!

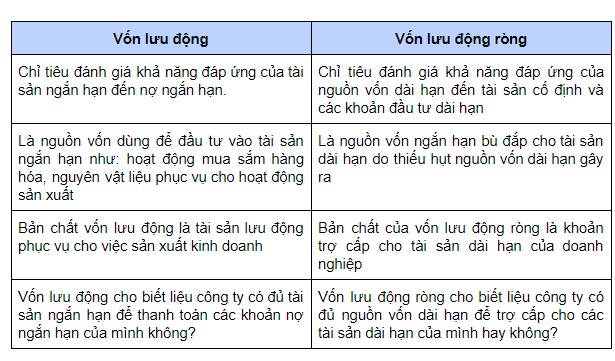

Sự khác nhau giữa vốn lưu động và vốn lưu động ròng là gì?

Mặc dù vốn lưu động và vốn lưu động ròng là hai chỉ tiêu hoàn toàn khác nhau về bản chất cũng như ý nghĩa. Nhưng nhiều bạn sinh viên không thể phân biệt được sự khác nhau giữa chúng. Dưới đây là bản so sánh sự khác nhau giữa vốn lưu động và vốn lưu động ròng:

Phân biệt vốn lưu động và vốn lưu động ròng

Hy vọng bài viết đã cung cấp những kiến thức và giải đáp những thắc mắc xoay quanh khái niệm vốn lưu động ròng là gì? Sự khác nhau giữa vốn lưu động và vốn lưu động ròng trong doanh nghiệp. Chúc bạn học tập tốt.

[FREE] Mẫu Bài Tiểu Luận Tư Tưởng Hồ Chí Minh Về Văn Hóa PDF, 2024

Tư tưởng Hồ chí Minh về văn hóa là một phần quan trọng trong hệ thống tư tưởng của Chủ tịch Hồ Chí Minh. Là hệ thống quan điểm, lý luận sáng tạo, độc đáo, thể hiện tầm nhìn chiến lược, khẳng định vị trí, vai trò to lớn của văn hóa trong sự nghiệp cách mạng giải phóng dân tộc, xây dựng và bảo vệ Tổ quốc.05 Mẫu Nhật Ký Thực Tập Ngân Hàng Chuẩn, Chi Tiết 2024

Đối với các bạn sinh viên lần đầu thực hiện viết báo cáo thực tập, việc viết và trình bày nhật ký thực tập sao cho khoa học, logic hẳn không phải điều đơn giản.List Đề Tài Báo Cáo Thực Tập Công Nghệ Thông Tin 2024, Tải Miễn Phí

Bạn cũng là sinh viên đang theo học ngành công nghệ thông tin? Bạn đang tìm kiếm mẫu bài báo cáo thực tập công nghệ thông tin để tham khảo, vận dụng viết báo cáo thực tập của mình.Mẫu Đề Tài Báo Cáo Thực Tập Logistics Đạt Điểm Cao 2024

Viết báo cáo thực tập là một trong những công việc mà sinh viên cần phải hoàn thành sau kỳ thực tập ở đơn vị thực tập. Logistics là ngành học có tính thực tiễn cao, chính vì thế, trải nghiệm thực tiễn tại cơ sở thực tập là một nội dung quan trọng của sinh viên theo học chương trình này.Mẫu Nhật Ký Thực Tập Lễ Tân Khách Sạn Chi Tiết 2024

Ngành quản trị nhà hàng là ngành học có tính thực tiễn, việc được tiếp xúc và trải nghiệm thực tế có ý nghĩa rất lớn đối với sinh viên theo học chuyên ngành này và thực tập lễ tân khách sạn là vị trí được nhiều sinh viên lựa chọn.Kiểm soát nội bộ là gì? Hệ thống kiểm soát nội bộ trong doanh nghiệp

Kiểm soát nội bộ là một quá trình chịu sự chi phối bởi người quản lý, hội đồng quản trị và các thành viên khác trong một tổ chức. Mục đích của việc xây dựng hệ thống kiểm soát nội bộ trong một tổ chức/ doanh nghiệp là nhằm đạt được sự hữu hiệu và hiệu quả của hoạt động, sự tin cậy của báo cáo tài chính và sự tuân thủ pháp luật cũng như các quy định mà tổ chức/ doanh nghiệp đặt ra.

Hà Nội: Tòa nhà Detech Tower - Số 8 Tôn Thất Thuyết, Mỹ Đình, Nam Từ Liêm, Hà Nội.

Đà Nẵng: Toà nhà Thành Lợi 2 - Số 3 Lê Đình Lý, Thạc Gián, Thanh Khê, Đà Nẵng.

Hồ Chí Minh: Tòa nhà Hải Hà - 217 Đường Nguyễn Văn Thủ, Đa Kao, Quận 1, Hồ Chí Minh.

Cần Thơ: Ba Tháng Hai, Xuân Khánh, Ninh Kiều, Cần Thơ.

Hotline: 0976 632 554

Email: 2sluanvan@gmail.com