Chuyên nhận viết thuê luận văn thạc sĩ, luận án tiến sĩ tất cả chuyên ngành

Cam kết chất lượng - Đúng tiến độ - Bảo mật thông tin

Lãi suất là gì? Khái niệm, phân loại và vai trò của lãi suất trong nền kinh tế

Lãi suất là một biến số ảnh hưởng đến hầu hết chúng ta, cho dù chúng ta là nhà đầu tư hay người đi vay. Và ngay cả khi chúng ta không có khoản nợ hay tài sản nào đi nữa, ảnh hưởng của lãi suất đối với nền kinh tế cũng vẫn sẽ gián tiếp gây ra những tác động đến chúng ta. Chính vì thế, việc hiểu lãi suất, cách thức hoạt động của lãi suất là một điều rất quan trọng. Trong bài viết này, Luận Văn 2S sẽ cùng bạn đọc tìm hiểu khái niệm lãi suất là gì? Có bao nhiêu loại lãi suất và vai trò của lãi suất đối với nền kinh tế như thế nào?

Lãi suất là gì?

Lãi suất (Interest Rate) là một phạm trù kinh tế khách quan, mang tính chất tổng hợp và đa dạng. Hiểu một cách đơn giản nhất, lãi suất là mức giá mà người vay phải trả để vay tiền, tài sản khác. Mặt khác, lãi suất cũng là khoản thanh toán mà người cho vay nhận được khi cho vay tiền, tài sản.

Bạn đang làm bài tiểu luận, luận văn tốt nghiệp, luận văn thạc sĩ về lãi suất và cần đến sự trợ giúp từ một ai đó? Hãy tham khảo DỊCH VỤ VIẾT THUÊ LUẬN VĂN tại Luận Văn 2S, các chuyên viên học thuật có kiến thức chuyên môn cao và giàu kinh nghiệm của chúng tôi chắc chắn sẽ giúp bạn có một bài luận ứng ý, chi tiết bảng giá dịch vụ viết thuê luận văn, XEM TẠI ĐÂY!

Phân loại lãi suất

Nợ có hai thành phần là tiền gốc và lãi. Trong đó, tiền gốc là số tiền thực tế mà doanh nghiệp hoặc cá nhân đã vay và lãi suất là các khoản phí bổ sung được coi là một dạng thu nhập để người cho vay cung cấp khoản nợ. Lãi suất có nhiều dạng khác nhau và các dạng chính của nó bao gồm lãi suất cố định, lãi suất thay đổi, tỷ lệ phần trăm hàng năm, lãi suất cơ bản, lãi suất chiết khấu, lãi suất đơn giản và lãi suất kép. Cụ thể:

#1 Lãi suất cố định (Fixed Interest Rate) là gì?

Lãi suất cố định là loại lãi suất phổ biến nhất mà người cho vay thường tính cho người đi vay. Theo như tên gọi, lãi suất được cố định trong suốt thời gian hoàn trả của khoản vay và thường được quyết định trên cơ sở thỏa thuận giữa người cho vay và người đi vay tại thời điểm cho vay.

- Trên thực tế, mọi người thường có xu hướng thích các khoản vay có lãi suất cố định do chúng được xem là an toàn hơn, đặc biệt là trong bối cảnh thị trường có sự biến động không ngừng như hiện nay.

- Mặc dù một nhược điểm của lãi suất cố định là nó có thể cao hơn lãi suất thả nổi. Tuy nhiên, các khoản vay có lãi suất cố định mang lại cho người vay sự chắc chắn và an tâm. Họ không cần phải lo lắng về số tiền lãi mà mình sẽ phải trả hay những gì đang xảy ra trên thị trường.

- Sự chắc chắn của lãi suất cố định giúp cho người vay dễ dàng hơn trong việc lập kế hoạch tài chính, bởi họ biết số tiền mình cần cho việc trả nợ hàng tháng là bao nhiêu và phân bổ số tiền còn lại để đáp ứng cho những mục tiêu khác.

Lãi suất cố định là gì?

Lãi suất cố định là gì?

➢ Ví dụ về lãi suất cố định:

Chẳng hạn một người đi vay đã vay một khoản tiền trị giá 100000$ từ một ngân hàng với lãi suất 10% trong thời hạn 15 năm. Điều này có nghĩa là người đi vay phải trả số tiền lãi mỗi năm là 10% của 100000$ tức là 10000$ mỗi năm. Vì vậy, cùng với số tiền gốc hàng năm người vay phải trả 10000$ không đổi trong 15 năm. Như vậy ta thấy lãi suất và số tiền lãi mà người vay phải trả cho ngân hàng là không thay đổi

#2 Lãi suất thả nổi (Variable Interest Rate) là gì?

Còn được biết đến với tên gọi khác là lãi suất biến đổi hay lãi suất thay đổi. Trái ngược với lãi suất cố định, khoản vay áp dụng lãi suất thả nổi có lãi suất biến động theo thời gian dựa trên lãi suất chuẩn cơ bản hoặc chỉ số thay đổi theo định kỳ. Hay nói cách khác, lãi suất được điều chỉnh theo định kỳ để đáp ứng với những thay đổi của thị trường. Kỳ hạn điều chỉnh và mức điều chỉnh lãi suất sẽ tuân theo thỏa thuận giữa hai bên người vay và ngân hàng (thỏa thuận này phải theo quy định của pháp luật và được nêu rõ trong hợp đồng vay.

- Từ quan điểm của người đi vay, một khoản vay lãi suất thay đổi có lợi vì họ thường phải chịu lãi suất thấp hơn so với các khoản vay có lãi suất cố định. Thông thường, lãi suất có xu hướng thấp hơn vào thời điểm ban đầu và nó có thể điều chỉnh trong thời hạn vay.

- Bởi vì lãi suất biến đổi theo từng giai đoạn, luôn có khả năng lãi suất sẽ giảm xuống và điều này có thể làm giảm khoản thanh toán hàng tháng của người vay và làm cho tổng chi phí trả nợ rẻ hơn. Ngược lại, lãi suất thay đổi có thể tăng làm tăng khoản thanh toán hàng tháng và làm cho tổng chi phí trả nợ cao hơn.

- Người cho vay có thể điều chỉnh lãi suất tăng lên để phản ánh những thay đổi của thị trường. Điều này có thể ảnh hưởng đến khả năng hoàn trả đầy đủ các khoản vay của người vay nếu lãi suất tăng và các khoản thanh toán trở nên không thể chi trả được.

Lãi suất thả nổi là gì?

Lãi suất thả nổi là gì?

➢ Ví dụ về lãi suất thả nổi:

Giả sử nếu người vay được cho vay mua nhà trong thời hạn 15 năm với số tiền vay là 100000$ áp dụng lãi suất thả nổi. Tại hợp đồng vay quy định trong năm năm đầu tiên, người đi vay sẽ trả một mức lãi suất cố định là 10%, tức là 10000$/ năm. Sau thời hạn 5 năm mức lãi suất sẽ được điều chỉnh lại dựa theo lãi suất chuẩn cơ bản hoặc chỉ số thay đổi theo định kỳ. Bây giờ, giả sử sau 5 năm lãi suất cơ bản tăng và cuối cùng tăng lãi suất đi vay lên 11% thì người đi vay sẽ phải trả người đi vay trả 11000$ hàng năm. Trong khi nếu lãi suất cơ bản giảm và lãi suất đi vay trở thành 9% người đi vay trong trường hợp như vậy sẽ tiết kiệm tiền và cuối cùng chỉ phải trả 9000$ tiền lãi hàng năm.

#3 Lãi suất phần trăm hàng năm (Annual Percentage Rate)

Lãi suất phần trăm hàng năm (APR) của một khoản vay là tổng số tiền lãi mà người vay phải trả hàng năm cho một khoản vay, thẻ tín dụng hoặc hạn mức tín dụng khác (trước khi xem xét tính lãi kép). Nó được thể hiện dưới dạng tỷ lệ phần trăm của tổng số dư bạn phải thanh toán.

- Mỗi khi một cá nhân hoặc tổ chức vay tiền theo hình thức cho vay truyền thống (ví dụ như vay để mua nhà, ô tô hoặc chi phí tài chính lớn khác), bất kỳ khoản lãi suất nào người vay phải trả đều làm tăng chi phí của những thứ mà họ đã mua bằng số tiền đó. Thẻ tín dụng là một hình thức vay và việc biết APR của thẻ sẽ giúp bạn so sánh các ưu đãi và hiểu chi phí thanh toán bằng thẻ.

- Ngoài ra, lãi suất phần trăm hàng năm cũng giúp ích khi người vay so sánh các ưu đãi về thẻ hoặc khoản vay và đưa ra các quyết định tài chính khác.

Lãi suất phần trăm hàng năm là gì?

Lãi suất phần trăm hàng năm là gì?

➢ Ví dụ về lãi suất bình quân hàng năm:

Một công ty tín dụng cung cấp thẻ tín dụng đánh thuế lãi suất APR là 24%, điều đó có nghĩa là trong 12 tháng, người vay bị tính phí với mức phí là 2% mỗi tháng (24% / 12 tháng). Tuy nhiên, không phải tất cả các tháng đều có số ngày bằng nhau, do đó APR được chia thêm cho 365 ngày hoặc 0,065% được gọi là DPR - Do đó, lãi suất cuối cùng là DPR hoặc tỷ lệ hàng ngày nhân với số dư thẻ hàng ngày. Và sau đó, kết quả này được nhân với số ngày trong chu kỳ thanh toán.

#4 Lãi suất cơ bản (Prime Interest Rate)

Lãi suất cơ bản là tỷ giá thường được các ngân hàng thương mại áp dụng cho khách hàng ưu tiên hoặc khách hàng có lịch sử tín dụng rất tốt. Thông thường, các khách hàng có lịch sử tín dụng tốt là các tập đoàn lớn đang vay vốn từ các ngân hàng thương mại để trang trải nợ cho hoạt động của họ.

- Lãi suất cơ bản thường thấp hơn lãi suất cho vay / đi vay thông thường. Tuy nhiên, không phải tất cả khách hàng đều có thể lựa chọn khoản vay với lãi suất cơ bản.

- Mặc dù chủ yếu là mối quan tâm của các tập đoàn lớn, lãi suất cơ bản cũng có thể được các cá nhân trong xã hội quan tâm. Điều này là do tỷ lệ này có thể ảnh hưởng đến lãi suất của các sản phẩm tài chính khác như thế chấp, cho vay cá nhân (thẻ tín dụng), hoặc cho vay đối với các doanh nghiệp vừa và nhỏ (SME).

➢ Ví dụ về lãi suất cơ bản:

Giả sử khi một công ty lớn có lịch sử vay nợ thường xuyên và lịch sử trả nợ rất tốt thì ngân hàng có thể xem xét và thu xếp cho công ty đó một khoản vay với mức lãi suất cơ bản.

#5 Lãi suất chiết khấu (Discount Interest Rate) là gì?

Lãi suất chiết khấu đề cập đến nguồn tài trợ dự phòng được sử dụng cho các ngân hàng thương mại và các tổ chức tài chính khác đối với các khoản vay mà họ nhận từ ngân hàng trung ương (ngân hàng Nhà nước) thông qua quy trình cho vay theo cơ chế chiết khấu nhằm đáp ứng nhu cầu tiền mặt ngắn hạn hoặc bất thường của các các ngân hàng thương mại và các tổ chức tài chính này.

Khái niệm lãi suất chiết khấu

Khái niệm lãi suất chiết khấu

➢ Ví dụ về lãi suất chiết khấu:

Giả sử tại thời điểm khi các khoản vay / cho vay trở nên nhiều hơn tiền gửi trong một ngày. một ngân hàng cụ thể có thể tiếp cận khoản vay với lãi suất chiết khấu từ ngân hàng trung ương để bù đắp tính thanh khoản hoặc vị thế cho vay của họ trong ngày.

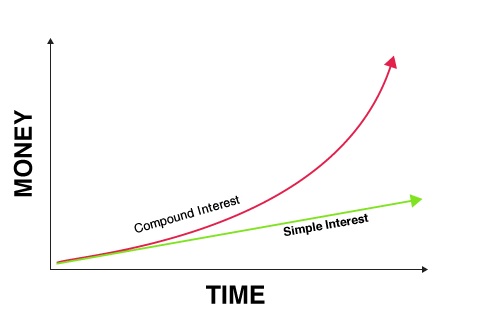

#6 Lãi suất đơn (Simple Interest Rate) là gì?

Lãi suất đơn hay gọi tắt là lãi đơn là lãi suất của các khoản vay được tính trên cơ sở vốn vay ban đầu. Ngoài ra, lãi đơn sẽ không phát sinh từ bất cứ khoản tiền nào khác. Có thể nói, lãi suất đơn giản là một phương pháp nhanh chóng và dễ dàng để tính lãi suất của một khoản vay. Lãi suất đơn được xác định bằng cách lấy số tiền gốc nhân với lãi suất, nhân với số kỳ.

➢ Ví dụ về lãi suất đơn:

Một người đàn ông Mỹ dự định sẽ gửi số tiền 10000$ vào vào một chứng chỉ tiền gửi sẽ đáo hạn sau ba tháng với lãi suất đơn 5% được thu hàng năm. Số tiền mà người đàn ông này sẽ thu được trong ba tháng là 10000$ x 5% x 3/12 = 125$.

#7 Lãi suất kép (Compound Interest Rate) là gì?

Lãi kép (hay còn gọi là lãi gộp) là số tiền lãi của một khoản tiền gửi hoặc một khoản tiền vay được tính dựa trên cả gốc ban đầu và lãi tích lũy từ các kỳ trước. Nói một cách dễ hiểu, người cho vay không chỉ kiếm được tiền lãi từ khoản tiền gửi ban đầu, mà còn kiếm được tiền lãi từ chính khoản tiền lãi.

➢ Ví dụ về lãi suất kép:

Giả sử một người đã đầu tư vào ngân hàng 1000$ với lãi suất kép 10%. Năm đầu tiên, người này sẽ thu về số tiền lãi là 100$ và năm thứ hai số tiền gốc không còn được tính trên 1000$ ban đầu mà là 1000$ + 100$ = 1100$.

Lãi suất đơn và lãi suất kép

Lãi suất đơn và lãi suất kép

Có thể bạn quan tâm:

→ Rủi ro lãi suất là gì? Thực trạng quản trị rủi ro lãi suất tại NHTM Việt Nam

Vai trò của lãi suất đối với nền kinh tế là gì?

Lãi suất đóng một vai trò quan trọng trong nền kinh tế, vai trò của lãi suất được thể hiện qua:

- Lãi suất được xem là một công cụ hữu ích trong việc kích thích lợi ích vật chất nhằm thu hút các khoản tiền của các chủ thể kinh tế.

- Lãi suất đóng vai trò là công cụ điều tiết nền kinh tế vĩ mô

- Lãi suất đóng vai trò là công cụ phân phối và kích thích sử dụng vốn có hiệu quả.

- Lãi suất đóng vai trò là công cụ đo lường tình trạng sức khỏe của nền kinh tế.

- Lãi suất đóng vai trò là công cụ thực hiện chính sách tiền tệ quốc gia.

Trong bài viết này, Luận Văn 2S đã đề cập đến bạn đọc tất cả các kiến thức liên quan đến khái niệm lãi suất là gì và vai trò của lãi suất trong nền kinh tế. Hãy chia sẻ bài viết với mọi người nếu bạn cảm thấy bài viết này hữu ích nhé.

[FREE] Mẫu Bài Tiểu Luận Tư Tưởng Hồ Chí Minh Về Văn Hóa PDF, 2024

Tư tưởng Hồ chí Minh về văn hóa là một phần quan trọng trong hệ thống tư tưởng của Chủ tịch Hồ Chí Minh. Là hệ thống quan điểm, lý luận sáng tạo, độc đáo, thể hiện tầm nhìn chiến lược, khẳng định vị trí, vai trò to lớn của văn hóa trong sự nghiệp cách mạng giải phóng dân tộc, xây dựng và bảo vệ Tổ quốc.05 Mẫu Nhật Ký Thực Tập Ngân Hàng Chuẩn, Chi Tiết 2024

Đối với các bạn sinh viên lần đầu thực hiện viết báo cáo thực tập, việc viết và trình bày nhật ký thực tập sao cho khoa học, logic hẳn không phải điều đơn giản.List Đề Tài Báo Cáo Thực Tập Công Nghệ Thông Tin 2024, Tải Miễn Phí

Bạn cũng là sinh viên đang theo học ngành công nghệ thông tin? Bạn đang tìm kiếm mẫu bài báo cáo thực tập công nghệ thông tin để tham khảo, vận dụng viết báo cáo thực tập của mình.Mẫu Đề Tài Báo Cáo Thực Tập Logistics Đạt Điểm Cao 2024

Viết báo cáo thực tập là một trong những công việc mà sinh viên cần phải hoàn thành sau kỳ thực tập ở đơn vị thực tập. Logistics là ngành học có tính thực tiễn cao, chính vì thế, trải nghiệm thực tiễn tại cơ sở thực tập là một nội dung quan trọng của sinh viên theo học chương trình này.Mẫu Nhật Ký Thực Tập Lễ Tân Khách Sạn Chi Tiết 2024

Ngành quản trị nhà hàng là ngành học có tính thực tiễn, việc được tiếp xúc và trải nghiệm thực tế có ý nghĩa rất lớn đối với sinh viên theo học chuyên ngành này và thực tập lễ tân khách sạn là vị trí được nhiều sinh viên lựa chọn.Kiểm soát nội bộ là gì? Hệ thống kiểm soát nội bộ trong doanh nghiệp

Kiểm soát nội bộ là một quá trình chịu sự chi phối bởi người quản lý, hội đồng quản trị và các thành viên khác trong một tổ chức. Mục đích của việc xây dựng hệ thống kiểm soát nội bộ trong một tổ chức/ doanh nghiệp là nhằm đạt được sự hữu hiệu và hiệu quả của hoạt động, sự tin cậy của báo cáo tài chính và sự tuân thủ pháp luật cũng như các quy định mà tổ chức/ doanh nghiệp đặt ra.

Hà Nội: Tòa nhà Detech Tower - Số 8 Tôn Thất Thuyết, Mỹ Đình, Nam Từ Liêm, Hà Nội.

Đà Nẵng: Toà nhà Thành Lợi 2 - Số 3 Lê Đình Lý, Thạc Gián, Thanh Khê, Đà Nẵng.

Hồ Chí Minh: Tòa nhà Hải Hà - 217 Đường Nguyễn Văn Thủ, Đa Kao, Quận 1, Hồ Chí Minh.

Cần Thơ: Ba Tháng Hai, Xuân Khánh, Ninh Kiều, Cần Thơ.

Hotline: 0976 632 554

Email: 2sluanvan@gmail.com